Ce este TVA- Value Added Tax?

Ce este TVA- Value Added Tax?

VAT a fost introdus în 1973, ca si substitut al taxei de cumpărare. Taxa se percepea când bunurile și serviciile erau produse și distribuite .Guvernele însă au ales sa schimbe impozitarea mutând perceperea taxei de la consumatorul final. Procentul a fluctuat în timp , afectat de prioritățile guvernului și de economie.

Taxa pe valoarea adăugată -VAT -este un impozit pentru bunurile și serviciile pe care oamenii le cumpăra. Aceasta taxa este percepută de către guvern dar este colectata indirect . Antreprenorii și întreprinderile sunt responsabili sa colecteze acesta taxa de la consumatori în interesul Guvernului. Așa a căpătat numele de “taxa consumatorului”.

Când trebuie sa te înregistrezi ?

Când trebuie sa te înregistrezi ?

Tranzacțiile cu VAT se efectuează când o afacere înregistrata pentru VAT vinde bunuri sau servicii .

Este obligatoriu sa te înregistrezi pentru VAT dacă :

- Vinzi bunuri sau servicii care nu sunt scutite de VAT

- Reprezinți o afacere stabilita in UK

- Cifra de afaceri depășește într-un an calendaristic valoarea de £90000 in 2024 ( £85000 in anii precedenti)

- Nota : Poți cere o scutire dacă poți demonstra ca depășești limita de înregistrare doar temporar.

Nu toate organizațiile sunt obligate să participe , ba din contra , afacerile mici optează în general sa nu se înregistreze pentru a evita birocrația , costurile contabile și prețurile mai mari pe care ar trebui sa le practice. Totuși, te poți înregistra voluntar , dar trebuie sa stabilești dacă asta e avantajos pentru afacerea ta.

In general, dacă clienții tai sunt și ei înregistrați, prețul tău cu VAT inclus nu îi afectează deoarece vor putea recupera taxa VAT pentru serviciile sau bunurile pe care le procură de la tine .

De asemenea , și tu la rândul tău vei putea recupera elementul VAT pentru ce ai achiziționat de la alte organizații înregistrate . După cum am menționat la început, cei care sunt direct afectați de aceasta taxa sunt consumatorii finali, cei care consuma serviciile sau bunurile vândute de organizați

Care sunt procentele VAT din Marea Britanie? (2023)

Procentul standard este în prezent de 20% și aceasta este rata percepută la majoritatea achizițiilor.

Procent redus de 5% care se aplica spre exemplu pentru produsele sanitare, norme de economisire a energiei, scaunele auto pentru copii

Procent de 0% care se aplică majorității produselor alimentare, cărților, ziarelor și hainelor pentru copii. Chiar daca nu are nici un efect fiind 0 , vânzarea de servicii și bunuri cu acest procent trebuie înregistrat în declarația de VAT

Există și categoria de bunuri sau servicii „scutite”. precum timbre poștale sau tranzacții financiare și imobiliare. Spre deosebire de tranzacțiile cu VAT 0% , acestea nu trebuie luate în considerare în declarația VAT.

Cum poți sa te înregistrezi pentru VAT

Te poți înregistra online prin intermediul unui cont gov( ‘Government Gateway account’ ) pe care îl vei crea pentru înregistrare dar îl vei putea folosi și pentru depunerea declarațiilor VAT. Alternativ poți folosi serviciile unui agent , pe care îl poți autoriza ulterior sa depună declarațiile VAT în interesul tău.

Vei avea nevoie de detalii precum , numărul de asigurare națională (NINO) dacă ești contribuabil independent, numărul de companie sau parteneriat , cifra de afaceri, activitatea comercială și detaliile bancare .

Vei primi certificatul de înregistrare în aproximativ 30 de zile lucrătoare. Data oficiala a înregistrării va apărea pe certificat sub denumirea “effective date of registration”. Aceasta reprezintă data de la care poți emite facturi cu VAT si totodată data de la care HMRC așteaptă contribuția VAT.

Este ilegal sa încasezi VAT dacă nu ești înregistrat, și consecințele implica amenzi .

Nu te poți înregistra online daca :

- Ai nevoie de schema pentru fermieri

- Dacă ești o organizație din UE, care vinde la distanță sau importă mărfuri către Insula de Nord;

- Dacă vrei sa aplici pentru scutirea de VAT

Pentru aceste servicii poți trimite un formular separat în poștă direct la HMRC.

Ce este VAT Return?

Vat return este o declarație în care se înregistrează cat VAT ai colectat din vânzări si cat VAT ai de recuperat din achiziții. In felul acesta HMRC știe cate taxe ai de plătit/ recuperat intr-o anumita perioada de timp. Aceasta declarație se numește VAT Return si in general nu se poate depune decât prin intermediul unui program care înregistrează calculul in format digitalizat - MTD . Acest aspect a fost introdus in încercarea de a minimaliza erorile de transfer sau tipărire , care aveau un efect foarte costisitor in termeni de penalizări si amenzi dar si foarte greu de corectat in declarații.

Ce se întâmpla daca ai făcut greșeli ? Pentru erori legate de VAT, HMRC practica amenzi de minim 10% pana la maxim 100% din valoarea erorii . Dacă ai greșit și ai sesizat asta, cel mai bine este sa anunți HMRC voluntar. Trebuie sa corectezi greșeală și sa notifici detalii despre cum s-a creat eroarea cu dovezile de rigoare . HMRC nu pedepsește la fel de drastic corectarea erorilor anunțate comparativ cu scenariul în care erorile sunt sesizate de ei.

Cum funcționează regimul VAT ?

In UK exista o metoda standard și 4 metode simplificate pentru evidenta taxei VAT:

- Annual accounting VAT scheme – schema anuala

- Flat rate scheme -Limited cost trader- schema cu procent fix

Cash accounting scheme- schema cu punct de taxare la tranzacție

Reverse charge scheme -schema inversata

Standard VAT accounting – metoda standard

Folosind aceasta metoda, trebuie sa înregistrezi absolut toata activitatea în format fizic, online sau prin intermediul unui program de contabilitate . Apoi pregătești raportul VAT pentru trimestrul pentru care depui declarația. Știi care este perioada de raportare din certificatul VAT pe care l-ai primit la înregistrare .Principiul e relativ direct. Dacă ai avut mai multe cheltuieli decât vânzări vei recupera diferența rezultată din elementul VAT pentru achiziții si elementul VAT colectat din vânzări. Alternativ , daca cifra de vânzări este mai mare decât achiziții , vei plăti diferența rezultata din elementul VAT către HMRC.

Trebuie și să depui declarația trimestrial ( fiecare trimestru acoperă o perioada de 3 luni) .Principiul este același și pentru metodele simplificate . Pentru raportare și plata/recuperare ai la dispoziție o luna și 7 zile de la sfârșitul trimestrului pentru care faci declarația.

Exemplu:

Presupunând ca reprezinți o entitate care vinde servicii înregistrată pentru VAT .

În perioada 01/01/2021 și 31/03/2021 sau înregistrat vânzări de £ 9600 gross. În aceeași perioada s-a achiziționat o autoutilitara care a costat £4800 de la un reprezentant înregistrat VAT.

Cei £9600 reprezintă £8000 servicii + £1600 VAT

Costul autoutilitarei fiind £4000 +£ 800 VAT .

Calculul pentru HMRC ar reprezenta :

£1600 colectați din vânzări – £ 800 plătiți pentru achiziții = £800 de plătit către HMRC .

Flat Rate Accounting – schema cu rata fixa

Pentru a reduce birocrația și a ușura sarcina contribuabililor , HMRC permite persoanelor fizice sau companiilor cu cifra de afaceri sub £ 150.000( în 2021) să utilizeze o schemă de VAT cu rata fixa. Poți continua sa folosești schema daca depășești limita de înregistrare dar numai până ajungi la un rulaj de £230000 , cand pierzi eligibilitatea.

Flat Rate înseamnă ca încasezi VAT la un procent normal de 20% dar plătești către HMRC un procent redus (fiecare sector are un procent prestabilit). Dacă alegi sa folosești aceasta schema pierzi dreptul de a solicita VAT pentru ce ai achiziționa . Singura excepție este în cazul achizițiilor cu valoare mai mare de £2K cu VAT inclus, înregistrate pe o singura factura. Pentru informații actualizate verifica site-ul guvernamental periodic . https://www.gov.uk/vat-flat-rate-scheme

In primul an de la înregistrare se aplica 1% reducere la rata specifica industriei in care activezi.

Pentru a găsi procentul corespunzător activității tale verifica tabelul de pe pagina gov.

Pentru procentul corect este foarte important sa estimezi cat cheltuiești pentru achiziții. Pentru afaceri care cheltuiesc mai puțin de £1000 sau 2% din rulaj , se aplica o rata de 16.5% care este specifica afacerilor cu costuri reduse.

Pentru schema cu rata fixa poți sa te înregistrezi online ,

prin email la adresa frsapplications.vrs@hmrc.gov.uk

sau în scris prin formularul VAT600FRS

trimis la adresa :

BT VAT

HM Revenue and Custom,

BX9 1WR

Cash accounting scheme- schema cu punct de taxare la tranzacție

Exista doua metode pentru înregistrarea mișcării fondurilor în business.

CASH accounting – punctul de taxare este considerat la momentul plății

ACCRUAL accounting- punctul de taxare este considerat la momentul emiterii facturii

Fiecare afacere are nevoie și metode de lucru diferite . Schema cash se aplica celor care folosesc ca punct de taxare momentul plății . Este permisă schimbarea schemei din cash in accrual și invers dar odată schimbat trebuie folosit constant pentru a omite erorile de calcul.

Annual accounting VAT scheme – schema anuala

Folosind schema anuala poți alege sa plătești VAT în baza unei estimări a anilor precedenți . Poți opta sa plătești o suma fixa lunar timp de nouă luni sau trimestrial . În felul asta completezi un singur VAT return și în funcție de declarația finală , plătești sau recuperezi VAT conform activității declarate.

Reverse charge scheme – schema inversata

Aceasta schema s-a introdus recent, în domeniul construcțiilor pentru a stopa fenomenul numit “missing trader”. – dispariția constructorului. Dar același principiu se aplica si tranzacțiilor cu comercianți de peste hotare .

Aceasta schema nu se aplica clientului final ci mai degrabă subcontractanților în colaborare cu contractanții. In esența , elementul VAT care apare pe factură furnizorului se “ inversează” ( se deduce) in ideea ca v-a fi plătit către HMRC direct de către client .

Schema inversată pune responsabilitatea declarației VAT pentru contractori pe client în loc de furnizor. Contractanții înregistrați VAT participanți în schema CIS , vor colecta si plăti elementul VAT direct la HMRC in loc de al plăti furnizorilor .

MTD pentru VAT

MTD – Making Tax Digital – este implementat deocamdată doar pentru VAT dar HMRC are in plan de mult timp extinderea acestui program in mai multe departamente de taxare.

Este vorba despre păstrarea evidențelor contabile în format digitalizat astfel încât datele să poată fi prelucrate automatizat.

Înregistrarea este obligatorie pentru organizații cu rulaj de peste £ 850000 dar s-a început deja migrarea și pentru afacerile înregistrate VAT dar cu rulaj sub limita de înregistrare.

Dacă ești deja înregistrat ,documentele pe care trebuie să le păstrezi trebuie sa fie înregistrate în format digital și accesibil timp de cel puțin 6 ani (sau 10 ani dacă utilizezi serviciul TVA MOSS).

Daca nu ești încă înregistrat MTD poți păstra evidența pe hârtie, în format electronic sau ca parte a unui program software .

Înregistrările trebuie să fie corecte, complete și descifrabile.

Dacă ai pierdut o factură care arată VAT sau este deteriorată și nu mai poate fi citită, trebuie sa soliciți furnizorului un duplicat (marcat „duplicat”).

HMRC vă poate vizita afacerea pentru a vă inspecta păstrarea evidenței și vă poate percepe amenzi dacă evidenta nu este sunt în ordine.

Facturi cu VAT

Doar companiile înregistrate pentru VAT pot emite facturi cu VAT si trebuie sa :

emiteți și sa păstrezi facturile (pe hârtie sau electronice)

păstrezi copii ale facturilor de vânzare pe care le emiți chiar dacă le anulați sau sunt greșite

Păstrezi toate facturile pentru achiziții

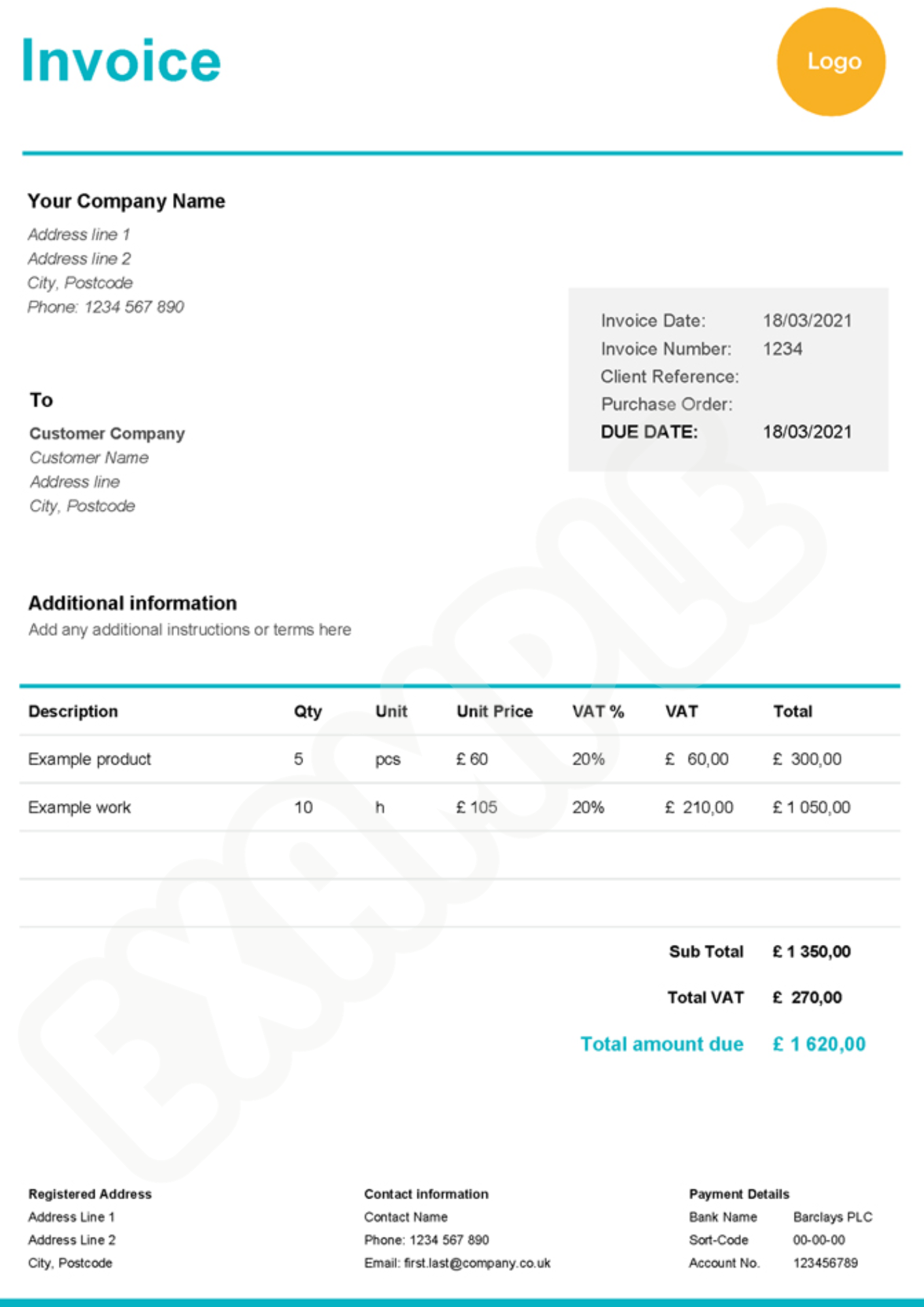

Ce trebuie să apară pe factura cu VAT :

Numărul facturii

Numele și adresa furnizorului

Data facturării

Descrierea bunurilor/serviciilor

Reduceri

Total fără VAT

VAT

Total cu VAT

EXEMPLU DE INVOICE CU VAT