Inregistrare pentru VAT folosind schema de rată fixă (Flat Rate Scheme)

Schema de rată fixă simplifică administrarea TVA, permițând afacerilor să plătească un procent fix din veniturile totale, în loc să calculeze TVA-ul pentru fiecare achiziție și vânzare. Aceasta poate reduce birocrația și poate aduce economii, dar vine și cu limitări.

Un beneficiu al acestei scheme este că reții o parte din TVA-ul colectat de la clienți, dacă procentul tău fix este sub 20%. Totuși, dacă ai puține cheltuieli deductibile, poți fi încadrat ca "limited cost business", caz în care rata fixă va fi de 16.5%, ceea ce face schema mai puțin atractivă.

Este important să analizezi tipul de afacere, cheltuielile și clientela ta (înregistrată sau nu la TVA), pentru a decide dacă schema de rată fixă este potrivită. De asemenea, trebuie să ții cont că toate veniturile tale devin taxabile cu TVA, ceea ce poate afecta competitivitatea prețurilor dacă clienții tăi nu își pot deduce TVA.

- Simplificarea calculului VAT: În loc să deduci VAT-ul pe care îl plătești pentru achiziții, plătești un procent fix din veniturile tale. Aceasta reduce birocrația și timpul petrecut cu documentele.

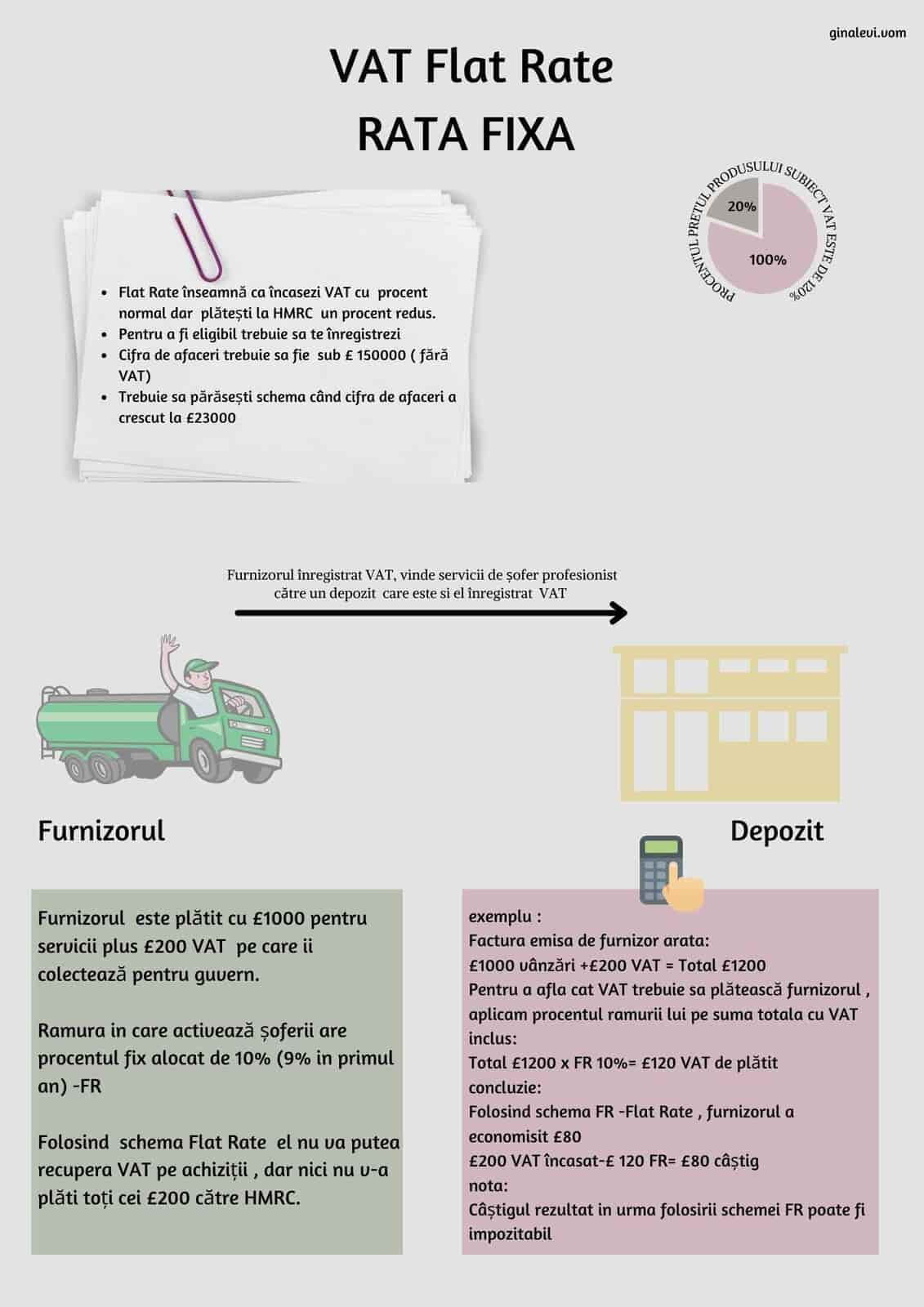

- Câștig din diferența de VAT: Dacă aplici o rată fixă mai mică decât VAT-ul pe care îl percepi de la clienți (20%), poți păstra diferența. De exemplu, dacă aplici o rată de 12%, poți păstra diferența de 8%.

Dezavantaje:

- Nu poți deduce VAT-ul pentru majoritatea cheltuielilor: Excepție fac bunurile de capital peste £2,000.

- Pentru afacerile cu costuri mari: Dacă ai multe cheltuieli cu VAT, cum ar fi materiale sau echipamente, schema nu este ideală, deoarece nu poți deduce VAT-ul plătit.

Exemplu: Să zicem că ai venituri de £50,000. Dacă rata ta fixă este de 12%, plătești £6,000 către HMRC (12% din £50,000), dar percepi de la clienți £10,000 (20% VAT din £50,000). Diferența de £4,000 îți rămâne. Totuși, nu poți deduce VAT pentru achiziții obișnuite, deci s-ar putea să pierzi aici dacă ai multe costuri.

Eligibilitate: Trebuie să ai o cifră de afaceri sub £150,000 (fără VAT) pentru a te înscrie, iar după ce ești în schema, poți rămâne în ea până când veniturile tale ating £230,000. Totuși, afacerea ta nu trebuie să fie „cost-limitată” (cheltuieli foarte mici pentru produse și servicii), caz în care rata fixă va fi de 16.5%, care anulează beneficiile.

Procentajele variază: În funcție de domeniu, ratele fixe variază între 4% și 14.5%. Pentru afaceri cu cheltuieli mari, s-ar putea ca o schemă standard de VAT să fie mai avantajoasă, deoarece poți deduce mai mult VAT.

- Transport: 10%

- Taxi și transport de pasageri: 10.5%

- Servicii de curățenie (cleaning): 12%

- Construcții și lucrări de întreținere: 9.5%

- Beauty (salon de coafură și cosmetică): 13%

- Restaurante și catering: 12.5%

- Servicii contabile și consultanță: 14.5%

- Alte servicii de afaceri (non-limitate): 12%

Reduced cost rate: Dacă afacerea ta are foarte puține achiziții cu TVA deductibil (sub 2% din cifra de afaceri sau sub £1,000 pe an), HMRC te consideră un "limited cost business", iar rata fixă aplicabilă va fi 16.5%, indiferent de sector. Acesta este un dezavantaj semnificativ pentru afacerile cu cheltuieli mici, deoarece rata de 16.5% anulează economiile posibile din schema normală.

Verifică mereu lista completă de procente pentru a te asigura că alegi corect în funcție de sectorul tău.